消費税の概要 について解説

消費税の基本的な仕組みについて解説

消費税については日常の買い物で負担している割には、その仕組みや制度について

良く理解していない、という起業家の方は多いと思います。税理士に言われた金額を支払っている方が多いのが実情ではないでしょうか。そこで、今回は消費税について基本的な仕組や制度についてご説明します。

消費税とは何か

消費税はその名のとおりモノやサービスを『消費』したときにかかる税金です

消費税を支払うのはモノやサービスを『消費』する消費者ですが、納めるのは消費者から税金を預かった事業者です。このように、納税者と負担者が異なる税金を間接税といいます。

例えば、事業者が物を売る際に、消費税を付加して売ります。一方、事業者が物を仕入れる際は消費税が付加された金額で仕入れます。事業者は、売上に上乗せした消費税から仕入れに上乗せされた消費税を差し引いた残額のみ納付する仕組みとなっています。

計算式にすると下記の通りとなります。

納付額=預かった消費税額(売上に係る消費税)-支払った消費税(仕入等に係る消費税)

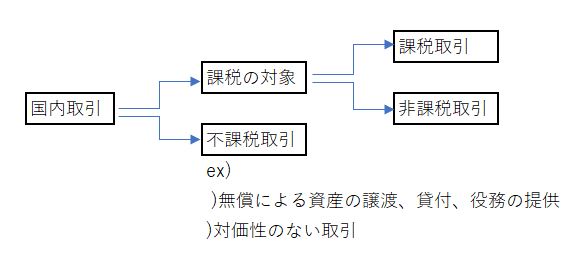

そのため、事業者側では、自社の取引が消費税の課税対象なのか否か判定する必要があります。自社の取引が消費税の課税対象となるための要件は下記の4つです。

- 国内における取引であること⇔海外取引は対象外

- 事業者が事業として行うこと⇔事業者には個人事業も含まれる

- 対価を得て行うこと⇔対価性のない寄付行為は課税対象外

- 資産の譲渡、資産の貸付けまたは役務の提供であること⇔商品の売買、貸付け、サービス提供であること

例えば、国外にある土地を売る行為や、寄付行為といったものは上記の要件を満たさないので消費税の対象外となります。

また、上記4つの要件を満たしても消費という行為になじまないものや、政策的配慮から消費税が課されない取引があります。

大きく分類すると、消費税が課税される課税取引、消費税が課税されない非課税取引、消費税が免除される免税取引に分類されます。

非課税取引

消費という行為にそぐわないものやや社会政策的な配慮から課税することが適当でない取引

【例】土地の譲渡や貸付、社会保険医療など

免税取引

課税事業者が輸出取引や国際輸送などの輸出に類似する取引として行う商品の販売やサービスの提供

まとめると下記の図となります。

免税事業者と課税事業者の違いについて

先ほど、消費税は、事業者が事業として行う取引に課税される、と記載しましたが、全ての事業者に消費税が課税されるわけではありません。消費税が課税される事業者を課税事業者、消費税が課税されない事業者を免税事業者と呼びます。

消費税の納税義務が免除される事業者とは以下のいずれかにあてはまる事業者になります。

①基準期間(前々事業年度)の課税売上高が1,000万円以下で特定期間※の課税売上高もしくは支払った給与等の金額が1,000万円以下の事業者

②資本金1,000万円未満で設立した法人の第1期目

③開業初年度の個人事業主

④特定期間の課税売上高もしくは支払った給与等の金額が1,000万円以下の事業者の第2期目

※特定期間とは・・法人は、前事業年度開始の日から6か月間。個人事業主は、前年の1月1日から6月30日までの期間

反対に、課税事業者とは以下に当てはまる事業者になります。

①基準期間(前々事業年度)の課税売上高が1,000万円を超える事業者

②特定期間の課税売上高、支払った給与等の金額がともに1,000万円を超える事業者

③資本金1,000万円以上で設立した法人の第1期目および第2期目

④課税事業者選択届出書を提出した事業者

課税事業者・免税事業者と聞くと、免税事業者のほうが有利に聞こえるかもしれませんが、免税事業者であっても敢えて課税事業者となったほうが有利になる場合もあります。

消費税納付額は、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除して計算します。つまり、預かった消費税から支払った消費税を控除して残額を納付するのですが、預かった消費税よりも支払った消費税のほうが多くなるときは消費税が納付ではなく還付になる場合があります。

例えば、売上が少ないけれども、設備投資や在庫投資で売上よりも多くの支出がある場合が該当します。

消費税の還付は課税事業者でなければ受けることができず、免税事業者の方が支払った消費税のほうが多かったからといって消費税の還付を受けることはできません。

そのため、免税事業者の方が還付を受けるためには、課税事業者になる必要があります。

課税事業者に変更したい事業年度の前日までに、税務署へ「消費税課税事業者選択届出書」を提出する必要があります。また、消費税課税事業者を選択した場合は、2期間は免税事業者に戻ることはできません。

従って、2期分の消費税の納付額・還付額をシュミレーションして有利・不利の判定をしてから届出書を提出することになります。

本則課税・簡易課税の違いについて

本則課税制度とは、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除して納税額を求める方法で、原則的な計算方法です。消費税のしくみの原則的な計算方法です。

一方、簡易課税制度とは、課税期間の課税標準額(課税資産の譲渡等の対価の額で、国内売上や固定資産の譲渡金額なども含まれます)に対する消費税額に「みなし仕入率」を乗じて仕入控除税額を計算する計算方法で、実際に仕入れた際に支払った消費税の額は考慮せずに業種別に決められた「みなし仕入率」を乗じて計算します。

簡易課税制度を選択するには以下の条件を全て満たす必要があります。

- 基準期間(前々事業年度)の課税売上高が5,000万円以下

- 適用事業年度の前日までに、税務署へ「消費税簡易課税制度選択届出書」を提出する

- 簡易課税制度を選択した場合は、2年間は変更できません。

では、本則課税制度と簡易課税制度では、どちらが有利になるのでしょうか?

消費税納付額は、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除して計算しますが、課税売上に係る消費税額が課税仕入れ等に係る消費税額より大きい場合、つまり消費税を納付するケースにおいては、基本的には簡易課税制度のほうが有利になります。一方、先ほど説明したように、売上を超えるような大きな支出がある場合には、課税仕入にかかる消費税額が増え、課税売上に係る消費税額を超えてしまうと、本則課税制度の方が還付を受けられ有利になることがあります。

しかし、いったん簡易課税制度を選択すると、選択した事業年度と翌年度の事業年度は変更できず、還付が受けられません。

まとめ

消費税の制度をどの方法が有利か不利かというのは、事業者様の将来の予測も含めて行わないと判断が難しく、また届け出の提出期限や一度提出したら2年間は継続しなければならないことから、慎重に選択する必要があります。

消費税のことを相談する際は、顧問税理士に相談されることをお勧めします。